��������Ҳ��ǣ����ļ��ˣ��۰�������ˣ��������֪������

���ƽ���Ҹ�Ҳǣ�������ǵ��ģ�����Ӱ�������ǵ����

���ղ���Ԥ��������Ҳ�������⣬

��������ʱ�IJ����ܹ����⾫���ϵ�ʹ�࣬

�����ʱ�ľ�������ô���������

��һ�еIJ����������

��Դ�������ĵ�����

��С�㣬33�꣬ij������죬������

�����ʲ�״��������������һ��60�O�ķ��ӣ���ֵԼ50��Ԫ���ѹ���һ���γ�����ֵԼ10�����5��Ԫ��û���κ�Ͷ�ʡ�

������֧״������С��ÿ��˰������7000Ԫ��ÿ��֧����Ҫ�л����������1500Ԫ������1500Ԫ��������ط���1500Ԫ��ͨѶ��200Ԫ������֧��1000Ԫ��ÿ�½�����1000Ԫ���ҡ���������8�껹�꣬��Լ���軹��10�����ҡ�

��������״������С���Ѿ����籣8�꣬�籣�˻���Ŀǰ�ۼƵ��������2��Ԫ����˾����С�����ˡ�����һ�𡱣�û�й�����������ҵ���ա�

������������

������С��Ŀǰ��û�����ǵĽ�����Ŀǰ�������뷨�ǣ�������ҵ����ʵ���һ����ã��������û�ҵ�����Ҳ���뽫�ʹպϣ�����Ϊ�����������ҵĻ���������������ֵĵ�������������������������С����ʶ�����ϺͲƸ�����Ҫ�ԡ�

������С�������50�����ݣ���ʱ�������е�����ˮ�����õ���ֵ�ҽ�Ʊ��ϡ����ʣ���������״̬�£���С������Ͷ�����ƣ���ι滮���ϣ�

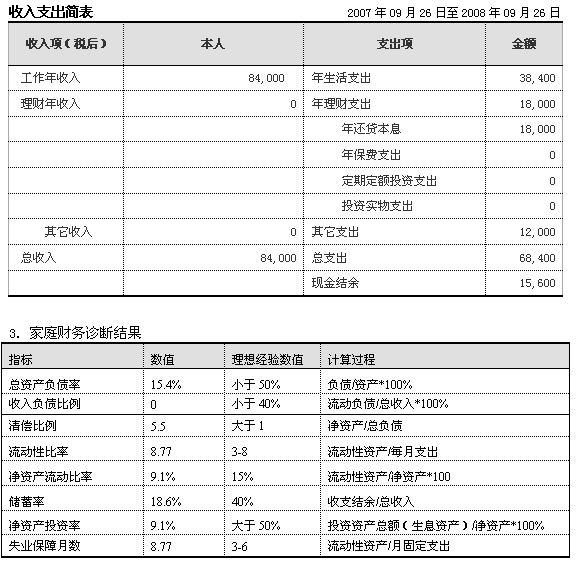

������ͥ����״��

������ͥ������Դ��Ҫ�ɼ�ͥ����֧�������ʲ���ծ�������֡�

����1���ʲ���ծ���

��������С����ʲ���ծ�����������Ŀǰ���ʲ���65��Ԫ���ܸ�ծ10��Ԫ�����ʲ���55��Ԫ������ͥ���ʲ���ծ������£�

����2������֧�������

������С��Ŀǰ��˰����������8.4��Ԫ����֧����6.84��Ԫ������֧������1.56��Ԫ��ƽ��������Ϊ7,000Ԫ����������֧��������£���

������ͥ������Ϸ���

����1�� ��֧���������Ŀǰ��С������֧���Ƚ�ƽ�⣬����֧������١�

����2�� �ʲ���ծ��������� ��С��Ŀǰ��������ծ�����ǴӶ�����ծ����ķ���������ծ��������Ŀǰ����״�����Կ��Ƶķ�Χ�ڣ���������IJ�����ɽϴ��ѹ����

����3���������������� ��С���������������Ŀǰ�����ڴ����ʹ��ͣ���Ҫ������ÿ����֧������٣�����û��ʲô��Ǯ�����ܸ����������ڵ��ֽ�滮�ṩ�ܶ�֧�֡�

����4���ʲ������Է��������ʲ���������ָ��ԶԶƫ�뾭��ֵ����ʾ��С�����е��������ʲ����٣������׳��������Բ�������⡣

����5��Ͷ���ʲ����÷�����Ŀǰ��С����ʲ��У����ʲ�Ͷ����ֻ��9.1%����ֵ���ͣ�Ҳ��ʾ����Ϣ�ʲ����٣������С�������ܹ����õIJ�����Դ����ȱ�����������һЩ���ڼƻ����������ϡ����ռƻ�������ơ�

����6�����ձ��������������Ȼ��С��ı��ϼƻ���ֻ�й�˾Ϊ������Ļ������գ�������ԶԶ�����ģ�������С�㵥�������������Լ������彡������Ϊ�ؼ����ؼ���ҽ�ƶ��DZر��ı���Ʒ�֡�

�����������Ϲ滮

����1����������Ŀ��

������С��ϣ����50�����ݣ�����Ҫ����17�ꡣ ��ϣ����ʱ�������е�����ˮ�����õ���ֵ�ҽ�Ʊ��ϡ����Ǽ�����ͨ��������Ϊ3.2%����������ݺ�ÿ�������ˮƽ�����ڵ�38400Ԫһ�������ǵ�ͨ���������أ�������ʱ��������֧��ˮƽΪ65597Ԫ��

����2�����������������

���������ҹ����÷�չ�ͽ����г���չ����ʷ���ݺ�δ��Ԥ�⣬�����С��ķ��ճ�����������������Ƶ����ݹ滮�����¼��������½��У�

������1����ͨ��������3.2%��

������2�����ݺ�Ͷ����������4.4%��

������3������ǰͶ����������9%��

�������ݹ滮�Ľ�ֹʱ��Ϊ��С��80��ʱ�������С�����ݺ��30��������������š������ǵļ��������½��в��㣬�����������ܵIJ����������±���

����

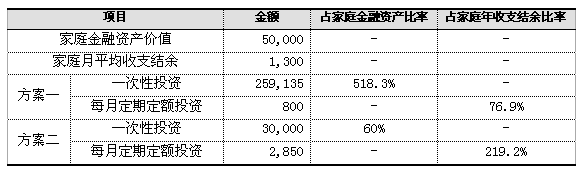

����3�����Ʋ���

�����ķ�����������С������ݽ�����ȱ����50��ʱΪ1,383,791Ԫ������ʽ���Ҫ��������֮ǰ�������ţ�Ͷ��һ�����ʽ��ض�Ͷ�������ȥ���Ա������������衣

�����O�����ʽ�ķ�ʽ��һ����Ͷ���붨�ڶ���Ͷ�����֡�һ����Ͷ�ʵĺô�����δ����ѣ��ܾ���Ϊδ���IJ���Ŀ�����������������ж�������Ŀ�����ֽ���������ܻ��г�ͻ�����ڶ���Ͷ�ʷ����ĺô������й��ɵش���֧�����л���һ��Ǯ��ר��ר�ã����ٸ�������Ŀ�����ֽ�������ij�ͻ�����г���������½���Ͷ�ʷ��գ���������Ŀ�ꡣ

����������С��Ŀǰ�Ŀ�Ͷ�ʵ��ʲ�����ÿ�µĽ�����������Ǹ������������ַ���������һ��ÿ�½������Դ���õ����ɽ��ܵķ�Χ��800Ԫ����Ҫ������С���������Ҫ����һ����Ͷ�ʵ��ʽ���Ҫ259,135������ƽ���Լ�⣬��Ŀǰ�Ľ������ʲ�����������һ����Ͷ�ʵ���Ҫ�����ڶ��ַ��������ǵ���С����Ҫ��һ���Ľ���Ԥ�������ǽ���һ����Ͷ�ʷ������õ����ɽ��ܷ�Χ��30000Ԫ����ÿ�»���Ҫ���ڶ���Ͷ��2850Ԫ������ƽ���Լ�⣬��Ŀǰ����֧����Ҳ�����������ϵ���Ҫ��

����

����

�� ��������Ĺ滮ƽ�������ܽ����±���

4������ʦ����

������������֮ǰ�IJ�������Ʋ��Ե��趨��������Ϊ��С��Ŀǰ�����õIJ�����Դ��Թ��٣���˶��������ϼƻ������һ�������ƣ�����������£������С��Ҫ��֤�Լ�������Ʒ�ʵ����������Ϊ��С�����ڴ��ڻ�����������ʱ�ڣ���Ӧ�IJ�����Դ���ܵ�һЩ���ƣ����е���֧����ܸ�����������Ĵ������Ŀǰ�ʱ��г��ĵ��ԣ����������Ϊ�ڶ�ʱ���ڣ��������Ľ������ʲ��Ƚ����ѡ�����������Ҫ�IJ����������������֧���࣬���������¼������飺

������1����Դ����С�����ڻ��Ƚ����ᣬ��ҵ�����붼����һ�������ĽΣ���˿�Դ�Ե���Ϊ��Ҫ����С����Ҫ����ij�ʵ������������룬�Ա�֤�Լ������ݼƻ��ܹ��Ƚ�˳���ص���ʵʩ��

������2����������С��Ҳ���Զ��Լ��Ŀ�������һ�¹������ʵ��ؼ��ٲ���Ҫ�Ŀ����������С���ܹ����Լ�����֧���ౣ����3500���ң���ô3��Ԫ��һ����Ͷ�����Խ�����⡣

������3����������Ŀ�ꡣ��ʵ��С��������ڿ�ʼ����һЩ�������ж��Ļ�����Ӧ�����ݺ������Ҫ��Ҳ�����ʵ��Ľ���һ�㣬�������ݺ������֧��������ֻ��Ҫ���ڵ�80%��ˮƽ���������ݹ滮��ȱ�ڿ�����Ӧ����һЩ�������Ʋ��Ե�ʱ����Ҫ���õIJ�����ԴҲ�����һЩ��

����5�����������������Ͳ���

���� �����С���ܹ��������ǵĽ��飬��ô��Ӧ���ݺ������Ŀ�����Ϊÿ����Ҫ����֧��30720Ԫ����ô�����ݵ��������±���ʾ��

���� �����ÿ�µ�֧����Ӧ����Ϊԭ����80%��Ϊ4560Ԫ����������8000���ң�����֧�����䣬��������ߵ�8800Ԫ���ң���ô��Ӧ�����ϲ��Ժ�ƽ���Լ��������±���ʾ��

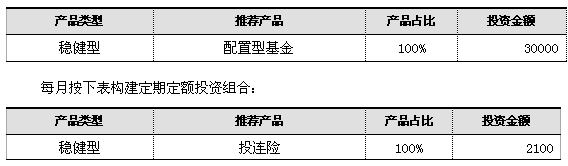

����6����������������Ʋ�Ʒ����

����Ϊ��˳��ʵ���������ݹ滮Ŀ�꣬���ǽ�����С�㽫һ����Ͷ���붨�ڴ洢���ʽ�ŵ�ר�ŵ����ݴ����˻��С��������ݹ滮���ϳ��������ʵ�Ͷ���ڽϸ߷��յ��ʲ���������ǽ��������������ݴ����ʽ�Ͷ�ʻ���ȣ�����Ӧ��ֻͶ�������д��Ȳ�Ʒ��Ȼ����Ϊ�˱�֤�����ʽ�İ�ȫ�����ǽ����������������ʽ�Ͷ���ڱ��յȲ�Ʒ�������ڻ�ýϸ������ͬʱ���Ʒ��ա�

���� �ۺ����Ϸ�����������ǽ��������±�����һ����Ͷ����ϣ�

���� ���ϼƻ�

����������С�㴦�ڵ����Σ���Ҫ�Լ��չ��Լ�������������彡��״���Ե���Ϊ��Ҫ��Ϊ�˸��Լ����Ӧ�Է��յ�������������ǽ�����С������ʵ��Ĺ���һЩҽ�ơ��ؼ���ı��ա�

����������С�㹺��һ���ؼ�����Ϊ���գ�����Ϊ15��Ԫ���ɷ�20�꣬ÿ��ɷ�5600Ԫ���������Ա�֤��С���������ش���ı��ϡ����⣬�����Ը���һ�������͵�סԺ����ҽ�Ʊ��գ�ÿ��ɷ�200Ԫ����סԺ��ʱ�����ÿ���ý���100Ԫ�����Ա�֤��С����סԺ������סԺ��ʱ����һ���ʵ��IJ����������ռ�������������������С��Ŀǰ�ı�����Ҫ��

�����ܽ�

�����ۺ�����֮ǰ�ķ�������С������������µIJ�������ʵ���Լ�����Ҫ����Ȼ������Ҫ��������С����Լ�Ŀǰ�IJ�����Դ�����Ļ����ϣ����а�����������֧��ÿ��4560Ԫ���ڣ����������Լ���������ÿ��9000Ԫ���ϡ������Ͷ��������£�

����һ����Ͷ����ϣ�

���ౣ�ϼƻ���13905950068

����

�Ӻ���

�Ӻ���  ������

������

�����ڣ�2012/8/26 8:36:00 [ֻ��������]

�����ڣ�2012/8/26 8:36:00 [ֻ��������]